고정 헤더 영역

상세 컨텐츠

본문

안녕하세요, 같이투자 조명입니다.

오늘은 도큐사인, 전자서명 플랫폼계의 글로벌 1등 기업입니다.

코로나로 비대면 비즈니스 환경이 되면서, 더욱더 주목을 받고 있는 기업인데요.

저도 개인적으로 미국에서 보험을 가입할 때, 도큐사인을 통해 서명을 했던 기억이 납니다.

이번 2분기에도 놀라운 실적 성장이 있었다고 하니, 한번 읽어보세요!

* 투자는 자본주의 사회, 가장 중요한 경제 주체의 결정이며, 종합적인 사고와 판단, 노동이 집약되어 불로소득이 아닙니다

도큐사인 2분기 실적

우선 YoY 기준 (19년 2분기 대비) billings 즉, 청구된 금액은 있으나 아직 매출로 인식되지 않은 분이 $2억 5천2백만에서 $4억 6백으로 61%나 성장했습니다.

매출은 $2억 3천6백만에서 $3억 4천2백만으로 45% 성장했네요. QoQ (20년 1분기 대비)로는, 수주잔고 18.7%, 매출액은 15.2% (20년 1분기, 수주잔고 $342.1M, 매출액 $297M) 상승한 것입니다.

도큐사인은 구독서비스를 기반으로 제공됩니다. 약 5% 정도의 Professional services & other는 신규 고객의 소프트웨어 적용, 설치 관련 서비스 및 맞춤형 솔루션 제공에 따른 일회성 매출일 뿐이죠.

도큐사인을 사용하는 고객의 평균 계약 개월 수는 단순 계약 건 수 기준 14개월이고, 계약규모 가중 기준 17개월이라고 하네요. 12개월 이상의 장기 계약은 규모 가중 기준 약 30% 정도입니다. 이 30% 정도의 수준은 몇 년간 꾸준히 이어지고 있는 수치입니다.

고객 수 증가도 눈에 띱니다. 전체 고객 수는 75.9만명으로 YoY 39% 상승이고, QoQ로는 13.3% (20년 1분기, 66만 1천명) 상승이네요. Enterprise & commercial customers는 기업체 고객 중 대기업 고객을 의미하며, 이 고객 층도 YoY 55%, QoQ 11.2% (20년 1분기, 8만 9천개) 상승했네요.

도큐사인의 수익성과 R&D 투자

도큐사인은 플랫폼 기업답게 굉장히 좋은 마진율을 보이고 있습니다. 2분기 83%의 gross margin을 보였는데요, 매출을 100올리면 그 중에 매출원가는 17 밖에 안된다는 말이죠. 제조업에서는 상상하기 힘든 마진율이네요.

또 다큐사인은 R&D 지출을 매출의 약 15% 수준으로 하고 있네요.

도큐사인 향후 전망

도큐사인의 3분기 전망은 어떨까요?

20년 3분기 만약 가이던스 상단 $362M의 매출을 기록한다면, 약 6%의 분기 성장을 기록하는 것입니다.

수주잔고는 현재 $400M대에서 약 $385M로 야간 내려 잡았습니다. 4분기의 매출은 약간 보수적으로 잡은 느낌입니다.

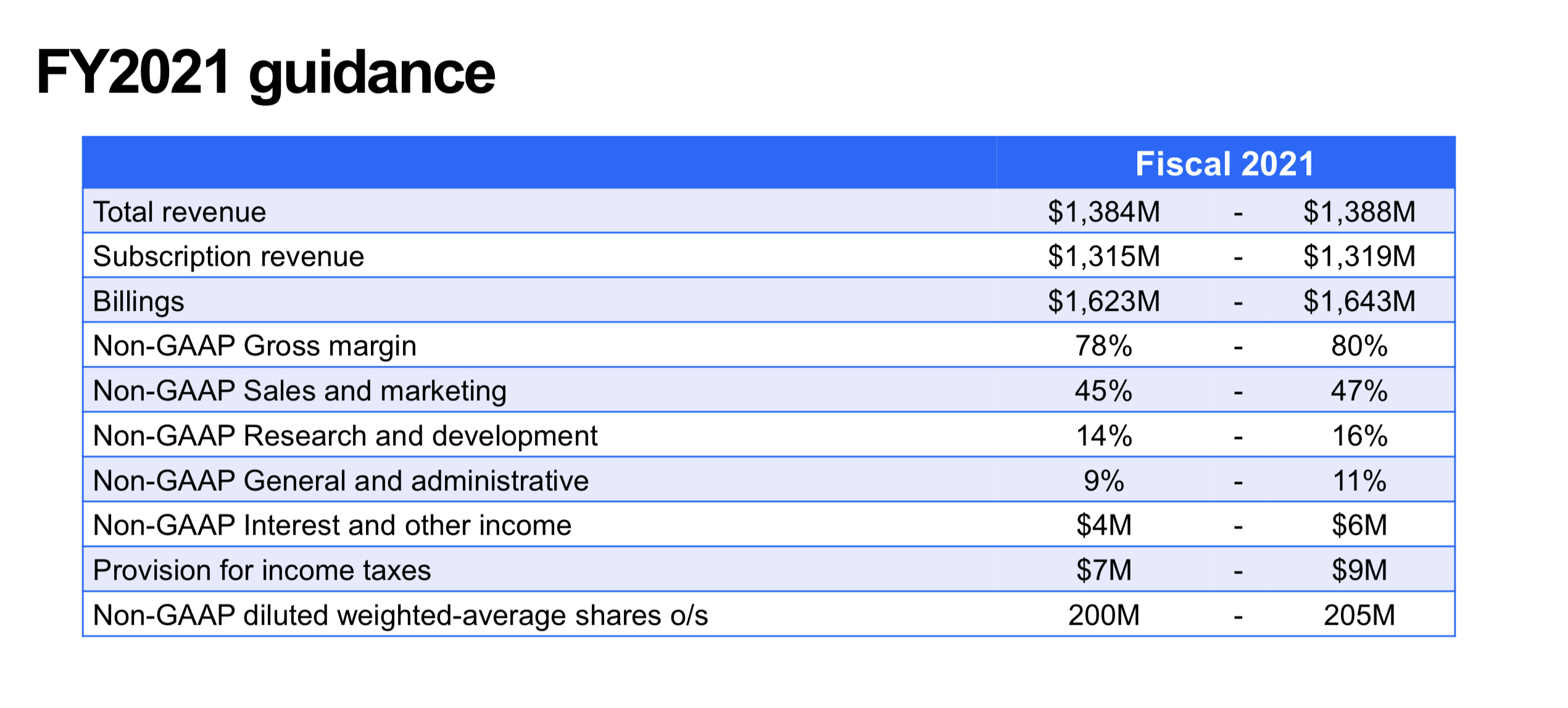

20년 온기 실적 전망은 어떨까요?

17년 $518.5M, 18년 $701.0M (YoY +35.2%), 19년 $974.0M (YoY +38.9%)의 매출을 기록한 도큐사인, 가이던스 상단인 $1,388M (약 15조원)의 매출을 기록한다면, YoY (19년 대비) 42.5%의 성장이네요.

지난 2개년의 성장률보다도 높은 성장을 기록하면서, 10억불 이상의 매출을 기록하는 첫 해가 되겠네요.

도큐사인 목표주가 추이

실적발표 이후 미국장이 너무 좋지 않았습니다. 특히 언택트 주식들이 급락을 했는데요, 9월 4일 종가 기준 도큐사인은 $216을 기록하고 있네요.

실적 발표 직후 Oppenheimer는 목표주가를 $300으로 제시하면서 무려 38.7% upside가 있다고 발표했는데요, 흥미로운 것은 실적 발표 이전부터 해당 목표주가를 발표할만큼 자신만만했다는 것입니다.

실적발표 직전 $265였던 주가는 급락해 9월 4일 종가 기준 $216까지 주저 앉았는데요,

실적발표 직전 주가를 보면 월가의 목표주가는 그다지 긍정적으로 보이지 않는 상황입니다. 대다수 $270을 전망하는데, 이는 실적발표 직전 주가와 큰 차이가 없기 때문이죠.

이렇게 도큐사인에 대해 알아봤습니다. 비즈니스에서 서명은 모든 절차에 있어서 필요하고 또 중요한 일이죠.

또 기밀내용의 경우도 굉장히 많습니다. 이런 연유로, 기업의 신뢰도가 굉장히 중요하고, 또 중립성이 굉장히 요구됩니다. 구글이 전자서명 플랫폼을 만들면 페이스북이 그 서비스를 사용할 수 있을까요?

기밀 내용이 경쟁사에게 흘러갈 수 있는데요.이와 같은 이유로 이미 압도적인 시장점유율을 가지고 있으며, 가장 오랜 업력을 가진 도큐사인은 독점력이 있다고 판단됩니다.

그렇지만, 경쟁사가 궁금하시겠죠?

다음 편에서는 도큐사인의 경쟁사인 Adobe Sign 어도비사인, Dropbox가 인수한 Hello Sign 등에 대해서도 다뤄보도록 하겠습니다.

도큐사인에 대한 저의 이전 글도 확인해보시면서 투자에 참고하시기 바랍니다.

[미국 주식 - 도큐사인(DOCU)] 이젠 서명도 전자로, 도큐사인 (DocuSign)

안녕하세요, 조명입니다.오늘 소개해드릴 기업은 도큐사인(DocuSign)입니다. 전자서명 업계의 독점적인...

blog.naver.com

감사합니다!

👉투자 권유가 아니며, 투자의 책임은 투자자에게 있습니다😅

'Invest in Korea > 미국 주식' 카테고리의 다른 글

| [미국 주식-텔라닥(TDOC)] 리봉고 헬스(LVGO)와의 합병이 갖는 의미 (2편) (1) | 2020.10.01 |

|---|---|

| [미국 주식-텔라닥(TDOC)] 리봉고 헬스(LVGO)와의 합병이 갖는 의미 (1편) (0) | 2020.10.01 |

| [목표주가 분석-MSFT, AMZN, GOOG, APPL, TSLA] MAGAT 더 간다고? (0) | 2020.10.01 |

| [미국 주식 - AAPL] 애플 $600 간다고? 애플 목표가 수정 발표 분석 (0) | 2020.10.01 |

댓글 영역